No Estado de SP, o Anexo II do regulamento traz a relação de operações beneficiadas pela redução da base de cálculo do ICMS. Mas antes de aplicar qualquer benefício fiscal analise as condições de cada artigo!

Produtos alimentícios de uso humano – Art. 39 do Anexo II do RICMS/00

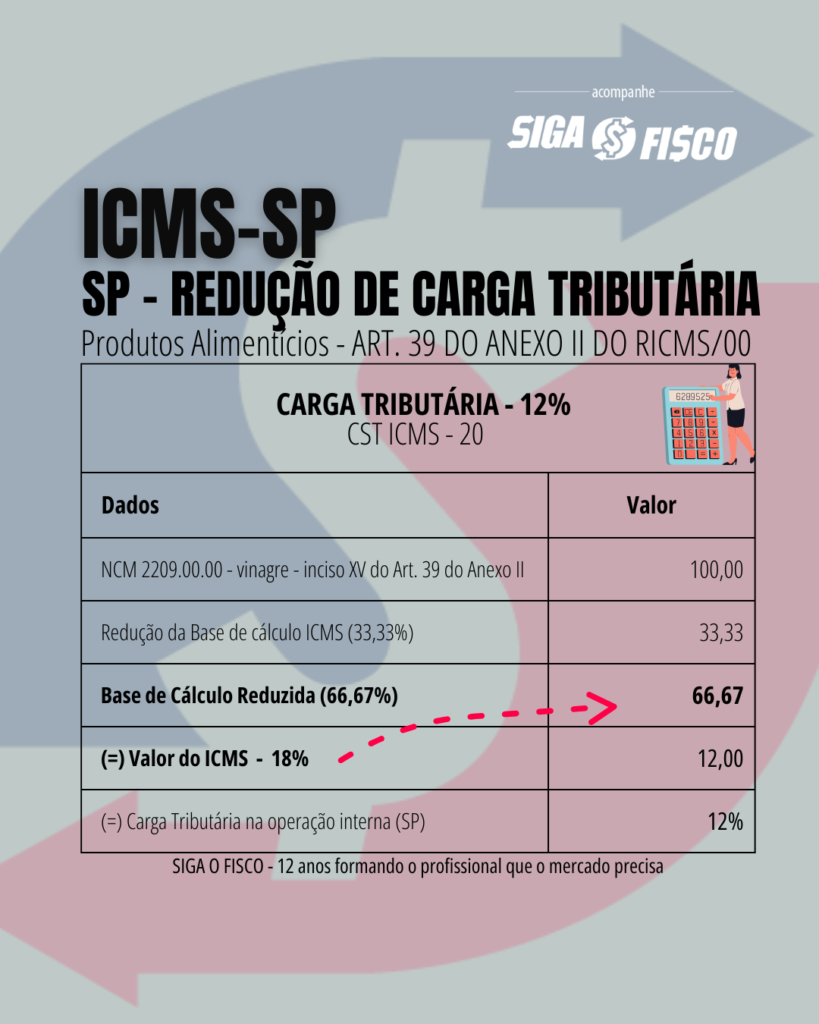

O benefício fiscal do art. 39 do Anexo II do RICMS/SP, reduz de 18% para 12% a carga tributária do ICMS sobre as operações internas com produtos alimentícios (uso humano) realizadas por fabricante e atacadista do RPA – Regime Periódico de Apuração, confira a redação:

| Artigo 39 (PRODUTOS ALIMENTÍCIOS) – Fica reduzida a base de cálculo do imposto incidente nas saídas internas com os produtos alimentícios a seguir indicados, classificados segundo a Nomenclatura Brasileira de Mercadorias do Sistema Harmonizado – NBM/SH, realizadas por estabelecimento fabricante ou atacadista, de forma que a carga tributária corresponda ao percentual de 12% (doze por cento). |

Você sabe identificar quando usar a carga tributária de ICMS reduzida a 12%, estabelecida no art. 39 do Anexo II do RICMS/00?

Quem um dia já ouviu o termo: é preciso analisar a letra miúda da Lei?

Este termo muito antigo é um alerta: não aplique o benefício fiscal sem analisar as “entrelinhas” da norma.

Erro mais comum de uso indevido de benefício fiscal:

No primeiro momento quando nos deparamos com o art. 39 do Anexo II do RICMS, podemos aplicar indevidamente a redução do ICMS nas operações internas com produtos alimentícios.

Muitas vezes o equívoco está em ler apenas e início do artigo. Mas para isto não acontecer, analise todas as condições determinadas pela norma de uso do benefício, que reduz o ICMS de 18% para 12%.

É evidente que o contribuinte sempre vai escolher pagar menos imposto. Mas não é assim que a “banda toca”.

Para não correr o risco de o contribuinte ser autuado, antes de usar um benefício fiscal, que reduz o imposto siga e “letra miúda da lei”!

Neste exemplo do art. 39 do Anexo II do RICMS, ao realizar operação interna com produto alimentício de uso humano, antes de aplicar o benefício que reduz o ICMS a 12%, observe se o contribuinte preenche todos os requisitos exigidos na norma.

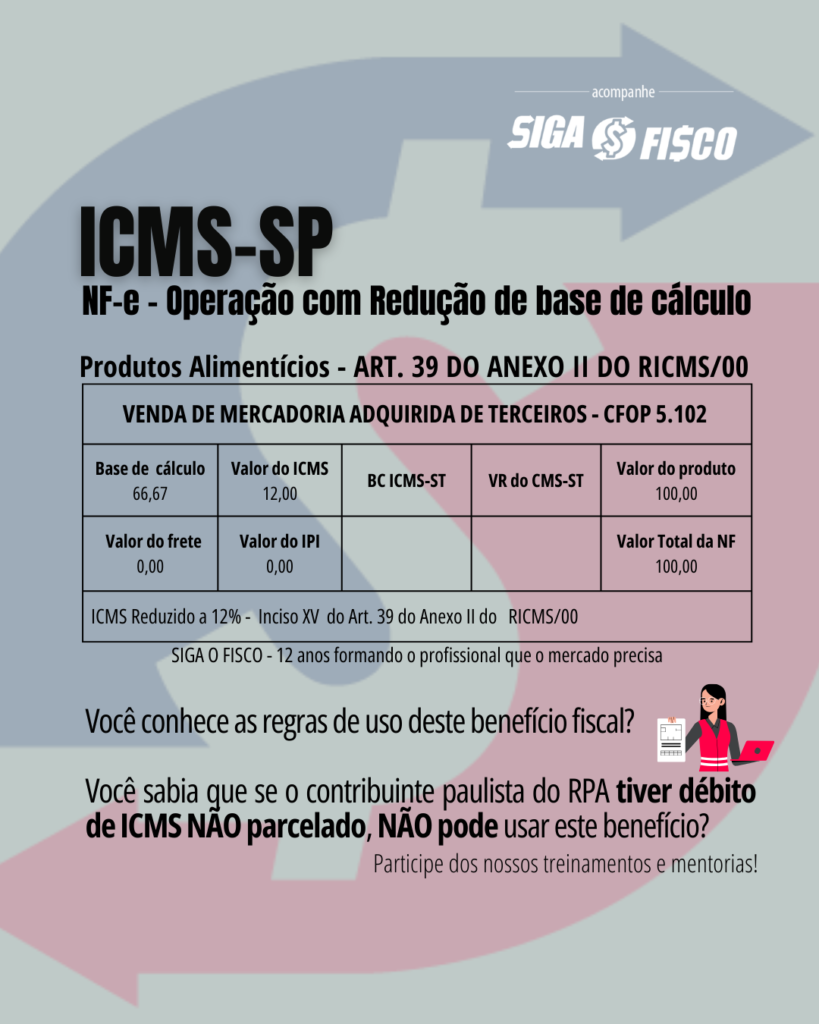

Um caso muito comum de uso indevido da redução do ICMS em SP ocorre quando o contribuinte deve imposto para o Estado na data de emissão da NF-e de saída dos produtos alimentícios relacionados no art. 39 do Anexo II do RICMS/00.

Contador, evite problemas com o uso indevido de benefício fiscal.

Se você é responsável pelo fiscal, oriente o empresário sobre as condições de uso do benefício fiscal.

Detalhe importante: se o débito de ICMS está parcelado e com pagamento das parcelas em dia, não há impedimento de uso do benefício fiscal do art. 39 do Anexo II do RICMS, desde que atenda os demais requisitos.

Como fazer o cálculo do ICMS com redução, conforme art. 39 do Anexo II do RICMS/00:

Contribuinte atacadista – preenche os requisitos da regulamento

Valor do produto alimentício – Valor 100,00

Produto Vinagre NCM 2209.00.00

Alíquota interna: 18%

Carga tributária: 12%

Considerando o cálculo do ICMS com redução de base de cálculo, confira um exemplo de modelo de NF-e do comércio atacadista, com uso do CST de ICMS 20:

Você já conhecia esta regra? Ao divulgar esta matéria cite a fonte!

Quer saber quais são os produtos alimentícios beneficiados pela carga tributária de ICMS de 12% em SP? Confira a íntegra do art. 39, que define todas as regras para uso deste benefício fiscal:

| RICMS/00 – Decreto 45.490/2002ANEXO II – REDUÇÕES DE BASE DE CÁLCULO (Relação a que se refere o artigo 51 deste regulamento)Artigo 39 (PRODUTOS ALIMENTÍCIOS) – Fica reduzida a base de cálculo do imposto incidente nas saídas internas com os produtos alimentícios a seguir indicados, classificados segundo a Nomenclatura Brasileira de Mercadorias do Sistema Harmonizado – NBM/SH, realizadas por estabelecimento fabricante ou atacadista, de forma que a carga tributária corresponda ao percentual de 12% (doze por cento) (Lei 6.374/89, art. 112): NOTA – V. COMUNICADO CAT-07/17, de 29-03-2017 (DOE 30-03-2017). Esclarece sobre a aplicação da redução da base de cálculo de que tratam os artigos 34 e 39 do Anexo II do Regulamento do ICMS, relativamente às saídas internas realizadas por estabelecimentos atacadistas. I – peixes e crustáceos, moluscos e outros invertebrados aquáticos do capítulo 3;II – laticínios, mel natural, outros produtos comestíveis de origem animal do capítulo 4, não especificados nem compreendidos em outros capítulos, exceto leite esterilizado (longa vida), iogurte e leite fermentado, classificados nos códigos 0401.10.10, 0401.20.10, 0403.10.00 e 0403.90.00 da Nomenclatura Comum do Mercosul – NCM; (Redação dada ao inciso pelo Decreto 56.892, de 30-03-2011; DOE 31-03-2011; efeitos para os fatos geradores ocorridos a partir de 01-04-2011)III – produtos hortícolas, plantas, raízes e tubérculos comestíveis do capítulo 7;IV – frutas do capítulo 8;V – chá, mate e especiarias das posições 0902 a 0910;VI – produtos da indústria de moagem, amidos, féculas e glúten de trigo do capítulo 11;VII – sementes e frutos oleaginosos do capítulo 12;VIII – óleos vegetais comestíveis do capítulo 15;IX – preparações de carne, de peixes ou de crustáceos, de moluscos ou de outros invertebrados aquáticos do capítulo 16;X – açúcares e produtos de confeitaria do capítulo 17; XI – cacau e suas preparações comestíveis do capítulo 18;XII – preparações comestíveis à base de cereais, farinhas, amidos, féculas ou de leite; produtos de pastelaria – capítulo 19;XIII – preparações de produtos hortícolas, de frutas ou de outras partes de plantas do capítulo 20, exceto suco de laranja classificado no código 2009.1 da NCM; (Redação dada ao inciso pelo Decreto 58.308, de 16-08-2012; DOE 17-08-2012)XIV – preparações alimentícias diversas do capítulo 21; XV – vinagre e seus sucedâneos, obtidos a partir do ácido acético, para usos alimentícios – código 2209.00.00.XVI – bebidas alimentares prontas à base de soja, leite ou cacau, inclusive os produtos denominados bebidas lácteas, e néctares de fruta – código 2202.99.00. (Redação dada ao inciso pelo Decreto 67.518, de 27-02-2023; DOE 28-02-2023; efeitos a partir do primeiro dia do mês subsequente ao da publicação) § 1º – A redução de base de cálculo prevista neste artigo:1 – não se aplica, em qualquer caso, aos produtos: a) não destinados à alimentação humana; b) Revogada pelo Decreto 52.957, de 05-05-2008; DOE 06-05-2008; Efeitos para os fatos geradores ocorridos a partir de 1º de maio de 2008. c) contemplados neste regulamento com qualquer outro benefício fiscal;2 – não se aplica à saída destinada a:a) estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”; (Redação dada à alínea pelo Decreto 52.104, de 29-08-2007; DOE 30-08-2007)b) consumidor final;3 – não poderá ser cumulada com qualquer outro benefício fiscal;4 – fica condicionada à regular apresentação pelo contribuinte remetente de informações econômico-fiscais, nos termos de disciplina estabelecida pela Secretaria da Fazenda. § 2º – Não se exigirá o estorno proporcional do crédito do imposto relativo às mercadorias beneficiadas com a redução de base de cálculo prevista neste artigo. § 3º – Revogado pelo Decreto 58.761, de 20-12-2012; DOE 21-12-2012; efeitos a partir de 01-01-2013.§ 4º – O benefício previsto neste artigo condiciona-se a que:1 – o contribuinte esteja em situação regular perante o fisco;2 – o contribuinte não possua, por qualquer de seus estabelecimentos:a) débitos fiscais inscritos na dívida ativa deste Estado;b) débitos do imposto declarados e não pagos no prazo de até 30 (trinta) dias contados da data de seu vencimento;c) débitos do imposto decorrentes de Auto de Infração e Imposição de Multa – AIIM, em relação ao qual não caiba mais defesa ou recurso na esfera administrativa, não pagos no prazo fixado para o seu recolhimento;d) débitos decorrentes de Auto de Infração e Imposição de Multa – AIIM ainda não julgado definitivamente na esfera administrativa, relativos a crédito indevido do imposto proveniente de operações ou prestações amparadas por benefícios fiscais concedidos em desacordo com o disposto no artigo 155, § 2º, XII, “g”, da Constituição Federal;3 – na hipótese de o contribuinte não atender ao disposto no item 2:a) os débitos estejam garantidos por depósito, judicial ou administrativo, fiança bancária, seguro de obrigações contratuais ou outro tipo de garantia, a juízo da Procuradoria Geral do Estado, se inscritos na dívida ativa, ou a juízo do Coordenador da Administração Tributária, caso ainda pendentes de inscrição na dívida ativa;b) os débitos declarados ou apurados pelo fisco sejam objeto de pedido de parcelamento deferido e celebrado, que esteja sendo regularmente cumprido;c) o Auto de Infração e Imposição de Multa – AIIM ainda não julgado definitivamente na esfera administrativa seja garantido por depósito administrativo, fiança bancária, seguro de obrigações contratuais ou outro tipo de garantia, a juízo do Coordenador da Administração Tributária.4 – quando se tratar de estabelecimento atacadista, as saídas internas por ele realizadas não sejam destinadas preponderantemente ao varejo. (Item acrescentado pelo Decreto 62.386, de 27-12-2016; DOE 28-12-2016; Efeitos a partir de 1º de abril de 2017) § 5º – Para fins de atendimento da condição prevista no item 4 do § 4º deverá ser observado o seguinte:1 – tratando-se de exercício em que o estabelecimento atacadista esteja iniciando suas atividades: a referida condição será considerada atendida se o estabelecimento tiver como CNAE principal o comércio atacadista;2 – relativamente aos demais exercícios: a referida condição será considerada atendida se, no exercício imediatamente anterior, o valor total das saídas internas a varejo não tenha ultrapassado 50% (cinquenta por cento) do valor total das saídas internas realizadas pelo estabelecimento atacadista.3 – no cálculo do valor das saídas internas a que se refere o item 2 deverão ser excluídos os valores relativos a:a) operação cancelada; b desconto incondicional concedido;c) devolução;d) doação;e) brinde;f) transferência de mercadoria para outro estabelecimento do mesmo titular. § 6º – Este benefício vigorará até 31 de dezembro de 2024. (Parágrafo acrescentado pelo Decreto 67.524, de 27-02-2023, DOE 28-02-2023; Efeitos desde 15 de janeiro de 2023) |

Você já conhecia esta regra? Ao divulgar esta matéria cite a fonte!

Fonte: Siga o Fisco

Fonte: Portal Contábeis